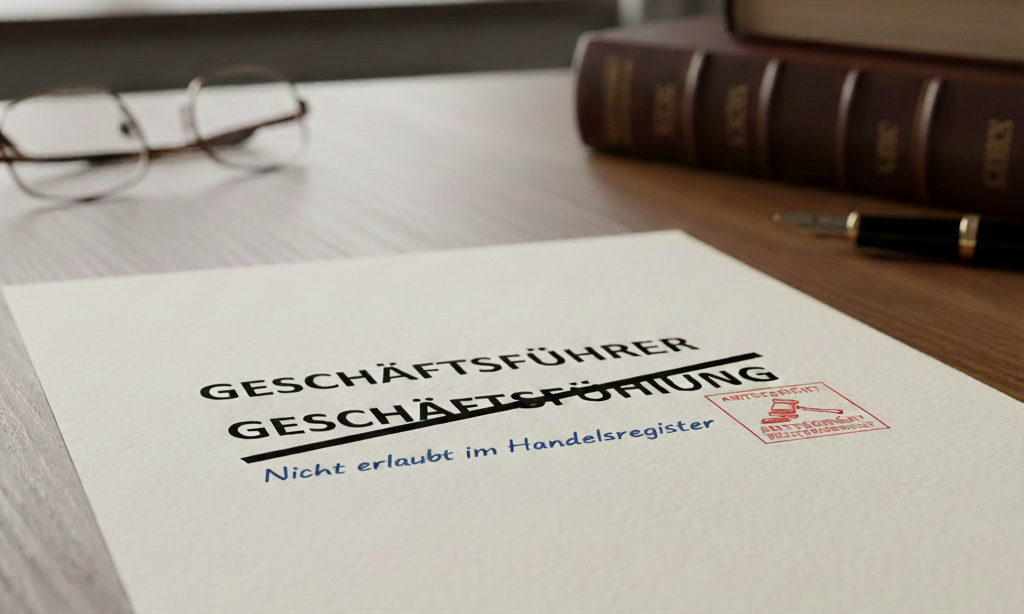

Das Oberlandesgericht Düsseldorf (OLG) hat in seinem Beschl. v. 15.7.2025 klargestellt, dass für Eintragungen in das Handelsregister ausschließlich der gesetzlich vorgesehene Begriff „Geschäftsführer“ zulässig ist. Die Bezeichnung „Geschäftsführung“ genügt den Anforderungen des Gesetzes betreffend die Gesellschaft mit beschränkter Haftung (GmbHG) nicht.

Fallbeispiel

In dem entschiedenen Fall war eine Stadt alleinige Gesellschafterin einer GmbH. Im Zuge einer Satzungsänderung wollte die Gesellschaft ihre Vertretungsregelung sprachlich modernisieren und beantragte die folgende Fassung zur Eintragung in das Handelsregister: „Die Gesellschaft hat einen oder mehrere Geschäftsführungen. Jede Geschäftsführung vertritt die Gesellschaft allein. Einzelnen Geschäftsführungen kann durch Beschluss des Aufsichtsrates Befreiung von den Beschränkungen des § 181 BGB erteilt werden.“ Die Begriffe „Geschäftsführung“ und „Geschäftsführer“ sind nicht gleichbedeutend. So muss eine GmbH nach dem GmbHG „einen oder mehrere Geschäftsführer“ haben. Der Begriff „Geschäftsführung“ ist jedoch auslegungsfähig und kann auch eine organisatorische Einheit bezeichnen. „Geschäftsführer“ hingegen benennt eindeutig die verantwortliche natürliche Person.

Fazit

Damit steht fest: Für Eintragungen ins Handelsregister ist zwingend die gesetzliche Terminologie zu verwenden. Kreative oder vermeintlich moderne Formulierungen wie „Geschäftsführung“ genügen den gesetzlichen Vorgaben nicht.

Eine Haftung und Gewähr für den Inhalt der Artikel kann nicht übernommen werden.

Aufgrund der teilweise verkürzten Darstellungen und der individuellen Besonderheiten jedes Einzelfalls können und sollen die Ausführungen zudem keine persönliche Beratung ersetzen.